A crise se resolve com melhorias na gestão, crescimento econômico, valorização do seguro social e sobretudo, com autonomia ao INSS

A crise se resolve com melhorias na gestão, crescimento econômico, valorização do seguro social e sobretudo, com autonomia ao INSS

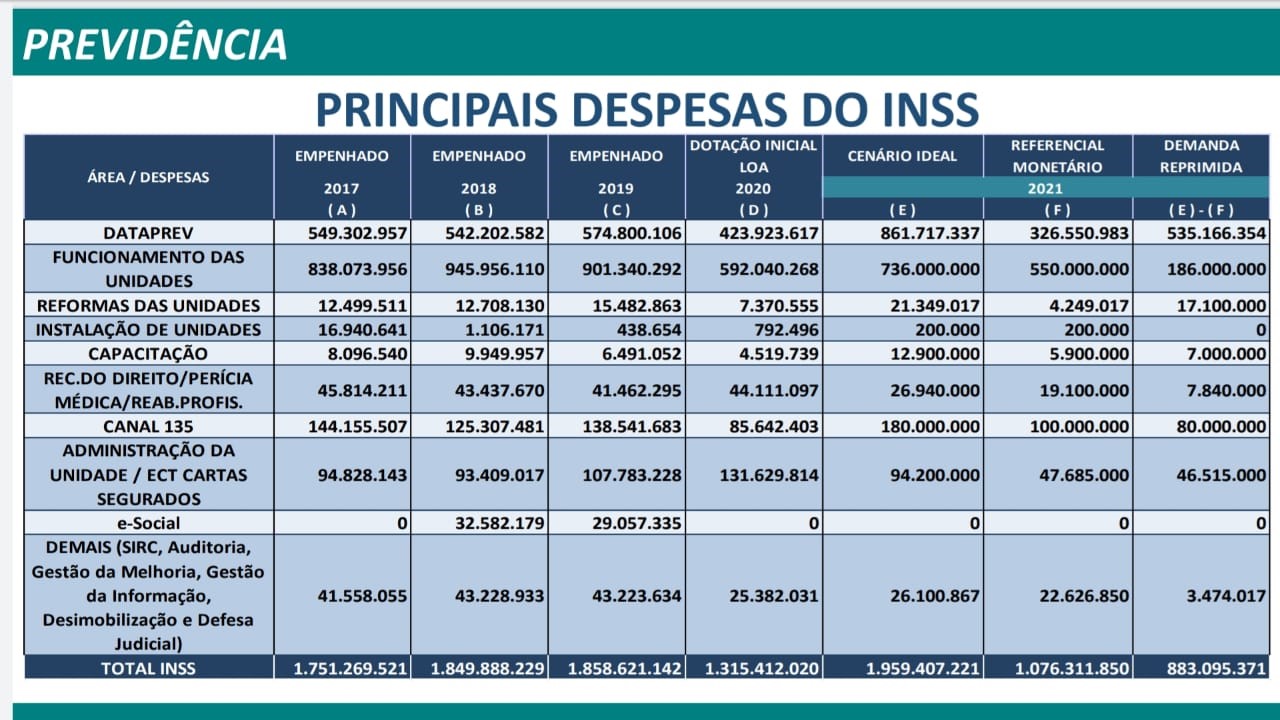

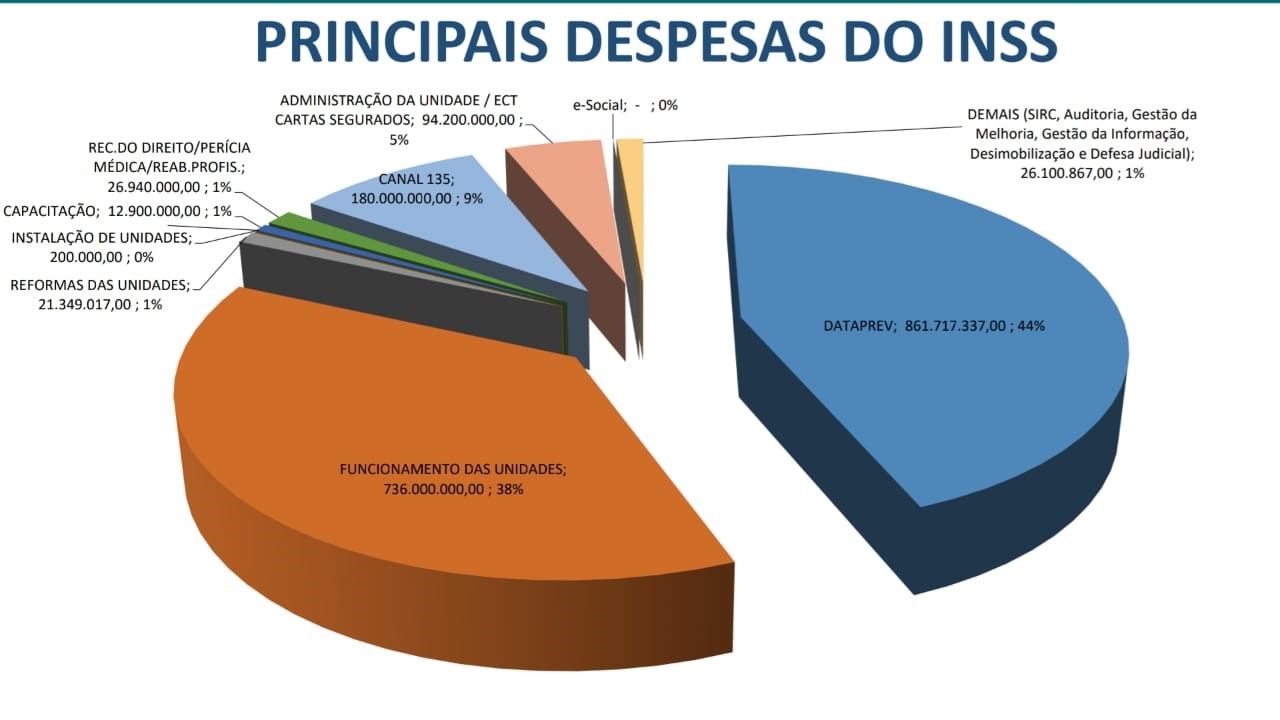

O Ministério da Economia informou ao Conselho Nacional de Previdência que a Proposta Orçamentária para 2021, prevê cortes que atingirão o INSS e colocam em xeque a execução da própria política de Previdência e que reduzem pela metade o orçamento da DATAPREV.

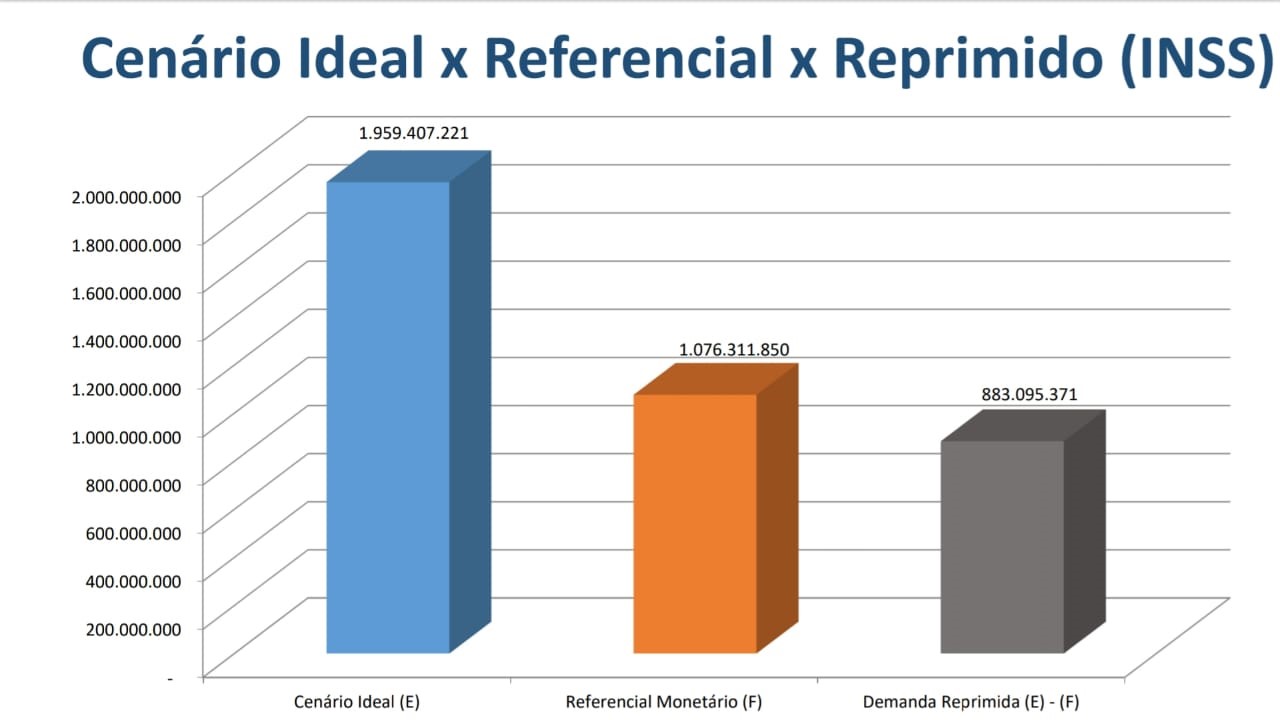

Segundo os dados, entre o que o INSS necessita e o que será destinado em termos de recursos gera uma demanda reprimida de R$ 883.095.371(oitocentos e oitenta e três milhões, noventa e cinco mil, trezentos e setenta e um reais).

De um cenário ideal estimado em R$ 1.959.407.22(Um bilhão, novecentos e cinquenta e nove milhões, quatrocentos e sete mil e duzentos e vinte e dois reais), será destinado R$ 1.076.311.850, uma cifra insuficiente para garantir o atendimento do INSS de forma regular. O que vai prejudicar a população e agravar o quadro caótico do atendimento.

Faz-se necessário fazer o alerta para a necessidade de revisão dessa proposta, sob pena de um desgaste político desnecessário, com mais de 38 milhões de brasileiros que serão afetados sobremaneira pela “maluquice” da equipe econômica que não mostra ter responsabilidade alguma com o social, pois do contrário jamais fariam tal proposta.

Os elaboradores de planilha que nunca atuaram no órgão e desconhecem os problemas da Autarquia não fazem ideia do que é o INSS, pois certamente desconhecem por completo a atividade executada.

A ignorância aliada a falta de responsabilidade social gera absurdos. É por essas e outras que devemos aperfeiçoar a nossa legislação para criar um marco regulatório para a Responsabilidade Social.

O Estado precisa de limites para a irresponsabilidade social. Da mesma forma que criaram a Lei de Responsabilidade Fiscal, LC 101/2000, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, impondo conjunto de regras com vista a responsabilidade fiscal, faz-se necessário um regramento similar para garantir o cumprimento da Responsabilidade Social. O Brasil necessita de uma Lei de Responsabilidade Social.

Afinal, o Estado tem deveres e, portanto, é fundamental limitar a irresponsabilidade social dos formuladores de planilha, sob pena deles rasgarem o pacto social, firmado em 1988.

Eles podem rasgar o pacto? Sim. Se houver a conivência do Chefe do Poder Executivo e do Congresso Nacional. Espera-se que o Chefe do Executivo ouça o lado afetado e determine a reparação necessária, fazendo justiça de plano, sem transferir essa responsabilidade ao Congresso Nacional.

E o que podemos fazer? Não podemos aceitar. Não ao desmonte da Previdência Social.

Os elaboradores de planilha atuam em uma órbita acima dos satélites e deveriam ser exonerados dessa função, estão prejudicando o País e atrapalhando a gestão do Presidente da República, pois está evidente a vulnerabilidade técnica e falta de bom senso dessa proposta absolutamente descabida.

Quem tiver ouvidos para ouvir que ouça: “ O povo não vai aceitar desmonte da Previdência “, a começar pelos servidores do INSS e pelos Aposentados.

O INSS sofre com uma carência de pessoal, pois em que pese o aumento de produtividade dos servidores remanescentes, o órgão tem algumas características:

Tem mais inativo do que ativos. Nos últimos anos mais 13 mil servidores correram para se aposentar, desfalcando o órgão de uma força de trabalho equivalente a 1/3 do seu quadro.

Em que pese a automatização, racionalização, Teletrabalho, e toda remodelagem feita até aqui, isso não é suficiente para suprir a demanda reprimida.

O Ministro da Economia reluta em ceder as pressões por concurso público, porém, ainda não apresentou um pacote de medidas objetivando dar resolutividade aos problemas da Autarquia.

O INSS requer uma atenção especial. É preciso um olhar especial, sensibilidade e grandeza para fazer o que deve ser feito. Coragem para fazer e determinação para vencer os formuladores de planilha.

Existem alternativas para solucionar o problema, que passo a expor:

1.Melhorias na Gestão, calcado na valorização do Seguro Social, definir com clareza atribuições e competências dos cargos da carreira do seguro social; Condição sine qua non para organizar algo que sempre foi tratado com descuido e muita negligência;

2. Resguardar a Receita Própria do INSS. Diretriz política deve ser “ O dinheiro do INSS para ser investido no INSS ” buscar garantir uma fonte de financiamento para executar sua missão.

O Presidente da República precisa ser indagado se ele quer atender melhor os aposentados e os segurados. Os Congressistas precisam ser indagados se eles querem que a política de Previdência seja executada com um padrão de respeito aos aposentados e segurados, com serviços públicos de qualidade, dotando o INSS de condições para executar sua missão.

Se a resposta for sim, é preciso garantir um Fundo Constitucional de Segurança Previdenciária.

Regras de execução orçamentária e financeira aplicáveis aos fundos públicos

As regras se encontram previstas na Constituição Federal, na Lei nº 4.320, de 1964, e na Lei Complementar nº 101, de 2000. Da legislação existente, podem-se extrair as seguintes características comuns aos diversos Fundos Públicos:

- regras fixadas em lei complementar – as regras para a instituição e o funcionamento dos fundos deverão ser fixadas em lei complementar, tendo sido a Lei nº 4.320, de 1964, recepcionada como tal; (CF/88, art.165, §9º)

- prévia autorização legislativa – a criação de fundos dependerá de prévia autorização legislativa; (CF/88, art.167, IX)

- vedação à vinculação de receita de impostos – não poderá ocorrer a vinculação de receita de impostos aos fundos criados, ressalvadas as exceções enumeradas pela própria Constituição Federal; (CF/88, art.167, IV e §4º)

- programação em lei orçamentária anual – a aplicação das receitas que constituem os fundos públicos deve ser efetuada por meio de dotações consignadas na lei orçamentária ou em créditos adicionais; (CF/88, art.165, § 5º e Lei nº 4320, art.72)

- receitas especificadas – devem ser constituídos de receitas especificadas, próprias ou transferidas; (Lei nº 4320, art.71)

- vinculação à realização de determinados objetivos e serviços – a aplicação das receitas deve vincular-se à realização de programas de trabalho relacionados aos objetivos definidos na criação dos fundos; (Lei nº 4320, art.71)

- normas peculiares de aplicação, controle, prestação e tomada de contas – a lei que instituir os fundos poderá estabelecer normas adicionais de aplicação, controle, prestação e tomada de contas, ressalvadas as normas que tratam dos assuntos e a competência específica dos Tribunais de Contas. (Lei nº 4320, arts.71 e 74)

- preservação do saldo patrimonial do exercício – o saldo apurado em balanço patrimonial do fundo será transferido para o exercício seguinte, a crédito do mesmo fundo; (Lei nº 4320, art.73 e LC nº 101, art.8º, § único)

- identificação individualizada dos recursos – na escrituração das contas públicas, a disponibilidade de caixa deverá constar de registro próprio, de modo que os recursos vinculados a órgão, fundo ou despesa obrigatória fiquem identificados e escriturados de forma individualizada; (LC nº 101, art.50, I)

- demonstrações contábeis individualizadas – as demonstrações contábeis dos entes devem apresentar, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacional, inclusive empresa estatal dependente; (LC nº 101, art.50, III)

- obediência às regras previstas na LRF – as disposições da LRF obrigam a União, os Estados, o Distrito Federal e os Municípios, abrangendo os fundos a eles pertencentes; (LC nº 101, art.1º, § 3º, I,b)

– Fundo de natureza contábil, compreendidos os que, embora não sejam responsáveis pela execução orçamentária e financeira das despesas orçamentárias, recolham, movimentem e controlem receitas orçamentárias e sua distribuição para atendimento de finalidades especificas, inclusive a repartição de receita, a redefinição de fontes orçamentárias e a instrumentalização de transferências.

Exemplos: FPE; FPM; Fundo Constitucional do Distrito Federal – FCDF; FUNDEB; Fundo de Combate e Erradicação da Pobreza; Fundo de Compensação pela Exportação de Produtos Industrializados – FPEX; Fundo de Exportação.

FUNDOS ESPECIAIS: BASE LEGAL, PRINCÍPIOS E CATEGORIAS

A CF/1988 trata os fundos de forma genérica. E, além da gravação “especial” não se fazer presente, não é conclusiva quanto ao fato de serem ou não fundos públicos.

Menciona apenas que devem constar na Lei Orçamentária Anual (LOA) (Brasil, 1988, art. 165, § 5º) e que não podem ser estruturados por meio da vinculação de receitas de impostos (Brasil, 1988, art. 167, IV). Quanto à sua instituição, ao funcionamento e às outras caracterizações, remete à lei complementar. Transcreve-se a redação legal:

Art. 165. Leis de iniciativa do Poder Executivo estabelecerão:

(…)

- 9o

Cabe à lei complementar:

II – estabelecer normas de gestão financeira e patrimonial da administração direta e indireta, bem como condições para a instituição e funcionamento de fundos (Brasil, 1988, grifo nosso).

Atribuindo-se status de lei complementar à Lei no 4.320/1964 (Nunes, 2014). Em relação aos fundos, a norma assim se posiciona:

Art. 71. Constitui fundo especial o produto de receitas especificadas que por lei se vinculam à realização de determinados objetivos ou serviços, facultada a adoção de normas peculiares de aplicação.

Art. 72. A aplicação das receitas orçamentárias vinculadas a fundos especiais far-se-á através de dotação consignada na Lei de Orçamento ou em créditos adicionais.

Art. 73. Salvo determinação em contrário da lei que o instituiu, o saldo positivo do fundo especial apurado em balanço será transferido para o exercício seguinte, a crédito do mesmo fundo.

Art. 74. A lei que instituir fundo especial poderá determinar normas peculiares de controle, prestação e tomada de contas, sem de qualquer modo elidir a competência específica do Tribunal de Contas ou órgão equivalente (Brasil, 1964, grifo nosso).

Os fundos especiais tornam-se mais inteligíveis, recorrendo ao Decreto-Lei no 200/1967, que estabelece diretrizes à reforma do setor público. Em seu art. 172,16 assegura autonomia administrativa e financeira aos denominados órgãos autônomos,17 operacionalizada exatamente por meio desses fundos (Brasil, 1967). O objetivo foi agilizar a administração pública direta (Sanches, 2002), vista à época como burocrática, centralizada, morosa e ineficiente (Brasil, 2017d).

Art. 172. O Poder Executivo assegurará autonomia administrativa e financeira, no grau conveniente aos serviços, institutos e estabelecimentos incumbidos da execução de atividades de pesquisa ou ensino ou de caráter industrial, comercial ou agrícola, que, por suas peculiaridades de organização e funcionamento, exijam tratamento diverso do aplicável aos demais órgãos da administração direta, observada sempre a supervisão ministerial.

- 1o

Os órgãos a que se refere este artigo terão a denominação genérica de órgãos autônomos.

- 2o

Nos casos de concessão de autonomia financeira, fica o Poder Executivo autorizado a instituir fundos especiais de natureza contábil, a cujo crédito se levarão todos os recursos vinculados às atividades do órgão autônomo, orçamentários e extra orçamentários, inclusive a receita própria (Brasil, 1967, grifo nosso).

Fica claro que os fundos foram criados para flexibilizar a máquina pública, mediante uma gestão descentralizada dos recursos para finalidades preestabelecidas.

A reboque, surgiram as receitas vinculadas, entendidas como um “antídoto” à incerteza financeira (Reis, 2004), uma garantia de recursos. Quanto à gravação “especial”, associa-se, ao que tudo indica, à ideia de ações ou políticas relevantes no âmbito da administração pública (Reis, 2004).

Mas se, em grandes linhas, os fundos especiais já foram caracterizados, resta explorar seus desdobramentos, ainda indefinidos. Nesse particular, o Decreto-Lei no 200/1967 (Brasil, 1967, art. 172, § 2º) introduz a expressão natureza contábil, sem se dar o trabalho de fundamentá-la.

A lacuna, cabe frisar, só foi preenchida duas décadas à frente, por meio do Decreto no 93.872/1986, que segmentou os fundos especiais em duas categorias: contábil e financeira.

Art. 71. Constitui fundo especial de natureza contábil ou financeira, para fins deste decreto, a modalidade de gestão de parcela de recursos do Tesouro Nacional, vinculados por lei à realização de determinados objetivos de política econômica, social ou administrativa do governo.

- 1o

São fundos especiais de natureza contábil, os constituídos por disponibilidades financeiras evidenciadas em registros contábeis, destinados a atender a saques a serem efetuados diretamente contra a caixa do Tesouro Nacional.

- 2o

São fundos especiais de natureza financeira os constituídos mediante movimentação de recursos de caixa do Tesouro Nacional para depósitos em estabelecimentos oficiais de crédito, segundo cronograma aprovado, destinados a atender aos saques previstos em programação específica (Brasil, 1986, grifo nosso).

Verifica-se primeiramente que ambos são sacados contra o caixa do Tesouro Nacional (Nunes, 2014). Ou seja, os recursos advêm de um mesmo conjunto de receitas (CTU), condição alinhada ao princípio da unidade de tesouraria (Brasil, 1964, art. 56)

Em relação aos fundos especiais contábeis, verifica-se que são, ao contrário dos financeiros, uma (simples) extensão da CTU. Desse modo, mantêm-se alojados na administração direta, realizando despesas (empenho, liquidação e pagamento) dentro do orçamento público (Costa, 2011). Comportam-se, assim, como uma unidade orçamentária (UO), voltada à execução de um programa de governo (Brasil, 2011; 2017d). Salienta- se que, nessa categoria de fundo, a transferência dos saldos ou o acúmulo do superavit financeiro (Reis, 2008) será por créditos adicionais, o que torna o processo dependente de autorização legislativa (Brasil, 1988, art. 167, V).

Já os fundos especiais financeiros (primeira diferença) não são uma extensão da Conta Única do Tesouro. Os recursos daí originam-se, mas são alocados em estabelecimento oficial de crédito (Nunes, 2014). São fundos rotativos ou de financiamento, cujos desembolsos retornam à carteira de empréstimo pelo pagamento dos juros (podem ser subsidiados) e do principal. Registra-se que, embora geridos por estabelecimento oficial de crédito, mantêm-se atrelados à administração direta.

Os fundos especiais foram concebidos para agilizar a gestão e garantir recursos públicos para áreas/setores específicos, sob a alegação de serem estratégicos aos interesses nacionais. Nessa condição, faz pouco (ou nenhum) sentido um fundo titulado especial executar gasto com pessoal ou gasto obrigatório alheio ao pessoal, uma vez que estes estão associados ora ao custeio da “máquina pública” ora à garantia constitucional/legal. Não se trata de maior ou menor nobreza, mas de alavanca, ou não, para saltos qualitativos. O país do futuro (mais profícuo) para as gerações futuras (mais profícuas) requer ações mais ousadas.

O FIN paga pessoal, que é uma despesa obrigatória, ou seja, ele detém alguma blindagem ao contingenciamento. O FNS, além de respeitar um limite mínimo de dispêndio (Brasil, 2016b, art. 110, I e II), opera com despesa obrigatória (pessoal, especificamente), fatos que garantem uma grande proteção ao corte de gasto.

O FAHFA também paga pessoal, o que garante uma certa proteção ao contingenciamento. Além desses, há o FNAS, que executa despesa obrigatória, mas não relacionada com pessoal (ODC), e o FCDF, que “personifica” uma despesa obrigatória. Nesses casos, os fundos estão protegidos parcialmente e totalmente (sem ressalvas) do corte fiscal.

Os fundos são expostos a uma série de intervenções fiscais, que redundam, por vezes, em uma baixa execução orçamentária – essa é a dimensão mais visível, além de crítica, da fragilização do mecanismo de financiamento.

Conclusão

O INSS necessita de um fundo constitucional de Segurança Previdenciária, tomando-se os princípios contábeis como baliza, de modo que inexista razões para sujeitá-lo ao processo de contingenciamento, devido sua atividade finalística de execução de política pública sensível, como é a política de Previdência, com grande impacto social e econômico.

Registre-se, ainda, a execução operacional da Política de Assistência Social, a exemplo do Benefício de Prestação Continuada (BPC)

A ênfase da responsabilidade fiscal não pode limitar, restringir ou colocar em segundo plano a responsabilidade social. É preciso maior responsabilidade social.

O Estado que arrecada é o mesmo Estado que possui deveres. Se existe uma preocupação com a responsabilidade fiscal, uma preocupação com responsabilidade social deve existir. Portanto, responsabilidade fiscal e social é premissa, até porque existe um pacto social vigente. Daí a importância de assegurar maior liberdade fiscal para execução de uma política pública tão sensível da área social.

A Segurança Previdenciária é segurança econômica e social. Portanto, é uma necessidade que a segurança Previdenciária seja protegida com blindagem orçamentária e financeira, permitindo-se ao INSS, maior liberdade fiscal e autonomia para executar sua missão.

Reconhecimento de Atividade Exclusiva de Estado aos membros da Carreira do Seguro Social é o reconhecimento da importância da atividade de uma carreira que exerce Atividade Exclusiva de Estado: administrar benefícios sociais e reconhecer direitos.

*Clodoaldo B. Nery Junior é Presidente da Associação Nacional dos Membros da Carreira do Seguro Social – ANACSS. Tem MBA em Gestão Pública – FGV ; Especialista em Direito Previdenciário – FACET e Analista do Seguro Social com formação em Ciências Contábeis

Referências

Texto para discussão / Instituto de Pesquisa Econômica Aplicada.- Brasília : Rio de Janeiro : Ipea , 1990- ISSN 1415-4765 1.Brasil. 2.Aspectos Econômicos. 3.Aspectos Sociais. I. Instituto de Pesquisa Econômica Aplicada.

______. Lei no 4.320, de 17 de março de 1964. Estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos estados, dos municípios e do Distrito Federal. Diário Oficial da União, 23 mar. 1964. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l4320.htm

______. Decreto-Lei no 200, de 25 de fevereiro de 1967. Dispõe sobre a organização da administração federal, estabelece diretrizes para a reforma administrativa e dá outras providências. Diário Oficial da União, p. 4, 27 fev. 1967. Seção 1. Disponível em: https://presrepublica.jusbrasil.com.br/legislacao/104099/decreto-lei-200-67#art-172

______. Decreto no 93.872, de 23 de dezembro de 1986. Dispõe sobre a unificação dos recursos de caixa do Tesouro Nacional, atualiza e consolida a legislação pertinente e dá outras providências. Diário Oficial da União, 24 dez. 1986. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto/d93872.htm

______. Constituicao da Republica Federativa do Brasil de 1988. Diário Oficial da União, 5 out. 1988. Disponivel em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm

______. Lei Complementar no 101, de 4 de maio de 2000. Estabelece normas de finanças publicas voltadas para a responsabilidade na gestao fiscal e da outras providencias. Diário Oficial da União, 5 maio 2000. Disponivel em: <h http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm

Artigos assinados são de responsabilidade exclusiva de seus autores e não representam, necessariamente, as ideias ou opiniões da Fenajufe.